改めて確認ですが、「ポートフォリオ1」とは、

自作のEAで構成されたポートフォリオの事です。

構成要員のEAは全部で3種類あって、それぞれがUSDJPY,EURJPY,EURUSDで

利益が上げられるようにパラメーター調整しているので、

3×3=合計9個のEAが稼働しています。

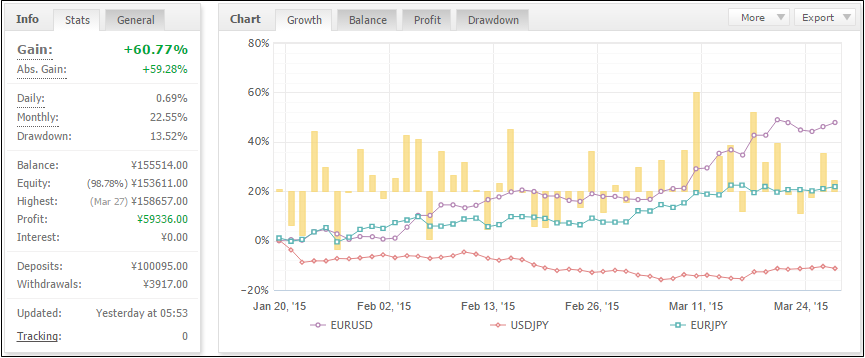

今回もテスト開始から直近までの約9週間分の収支曲線を公開します。

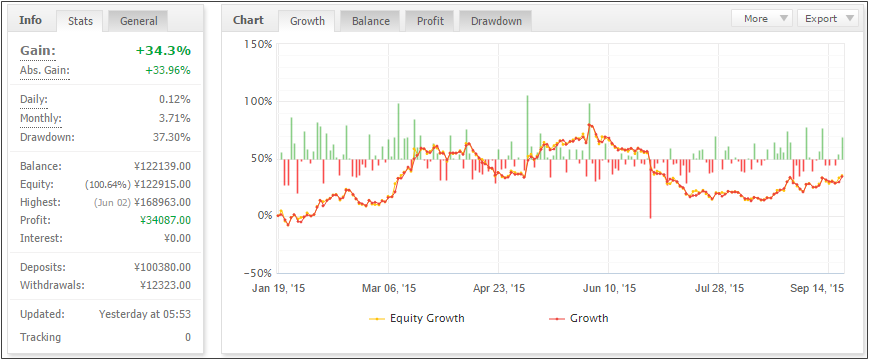

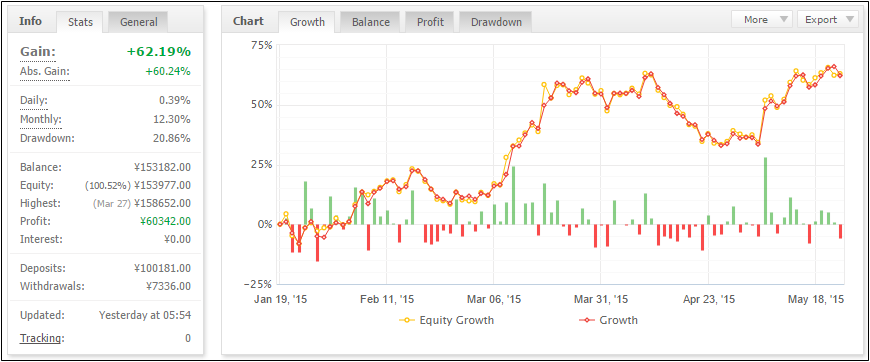

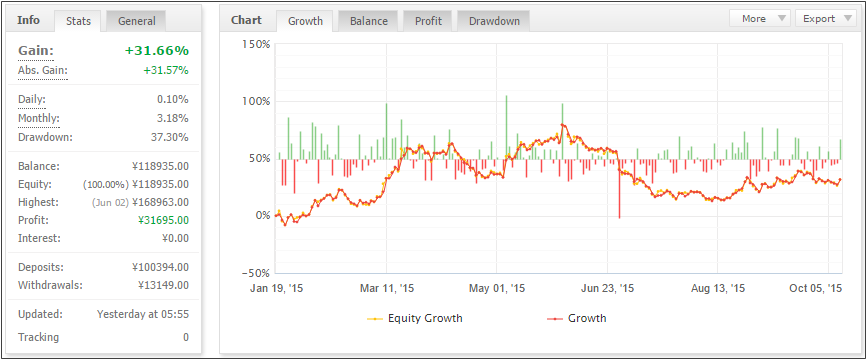

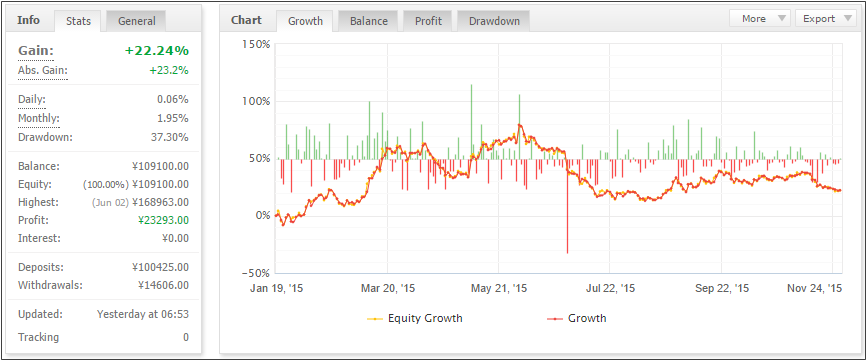

まず、トータルの成績ですが、前回+59.05%で今回+60.77%なので、

この1週間で+1.72%の微増となりました。

前回までの調子が良過ぎたので、今回はマイナスになるかもと思っていましたが、

ほぼ横ばい状態で終わっています。

いつ実践投入に移行しても良さそうですが、

これまでのテストから判断すると、

ドローダウンが10%程度になる可能性もあるので、

できれば収支曲線がある程度落ち込んで、

ドローダウンを経験したのちに実践移行したいですね。

これまでのフォワードテストの大まかな概要は以下のようになっています。

![]()

全体の取引回数は、332回となっています。

9週間分ですから、1日約7回ほど取引している計算になりますね。

構成要員の9個のEAのほとんどが、エントリー厳選タイプのEAとなっていて、

中には、丸1日エントリーしないケースももちろんあります。

そして、ロングの勝率が49%で、ショートの勝率が55%となっています。

ロングとショートの勝率に差があるのが気になりますが、

これは直近の相場状況に関係しているでしょう。

ここ9週間分の日足チャートを確認してみると、

EURUSDとEURJPYは下降トレンドの割合が多いので、

その分だけショートエントリーの勝率が良くなっていると推測できます。

そして、PF(プロフィットファクター)は1.44となっていて、

こちらはバックテスト時とほぼ同等、もしくはそれ以上の成績を収めています。

一般的には、バックテストのPFとフォワードテストのPFを比較すると、

過剰最適化の影響でフォワードテストのPFの方が低くなる傾向にあるんですが、

私のEA群は過剰最適化にならないようにパラメーター調整をしたつもりなので、

このような予定通りの結果になっているんだと思っています。