先週もトランプ大統領の関税攻撃が話題でしたね。今度はEUをターゲットにして自動車を中心に25%の関税をかけるとのこと。

そして、延期されていたメキシコとカナダへの25%関税は3月4日に発動することを改めて表明、中国への10%追加関税も変わらず。そしてこれらとは別に、全ての貿易国に対する相互関税も4月2日に発動することを明言しており、世界各国は、そして金融市場は警戒感を強めています。

そんな中、最近になって一連の米経済指標が弱含みなのが気掛かりの様子。米サービスPMI、ミシガン大学消費者信頼感指数、中古住宅販売件数、そして米消費者信頼感指数も弱かったことから、米家計がかなり弱くなっているのではないかとの警戒感が強くなっており、それがリスク回避へつながりつつあります。

実際、NYダウ、S&P500、日経先物、金(ゴールド)、暗号資産など、これまで順調に上げてきた金融市場が全て下げてきているのが不気味です。

ここにきて市場は、”米の粘着質的なインフレを警戒するよりも、経済成長の鈍化を警戒すべきではないのか“という論調に方向転換しているようにも見えます。

トランプ大統領が就任してからまだ1ヶ月強ですから、一連の米経済指標の弱含みがトランプ大統領の関税攻撃によるものなのかは不明ですが、少なくとも現時点では、米経済にとっても世界経済にとっても良い流れとは言えない状況です。

ということで、

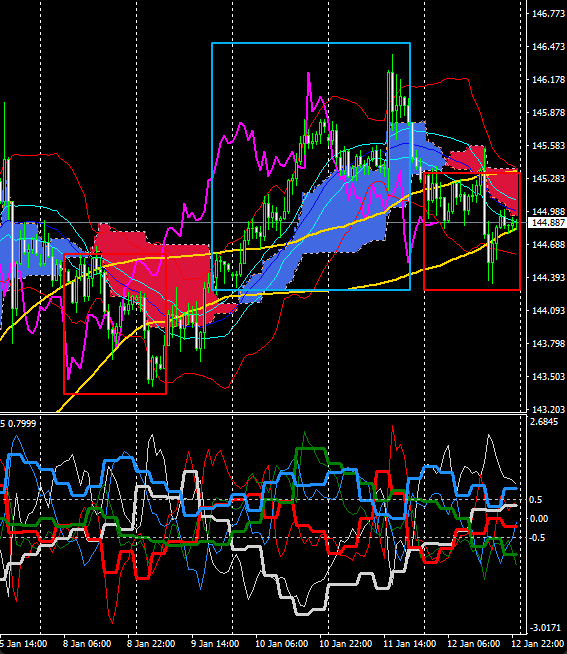

先週分のUSDJPYの1時間足チャートを振り返っておきます。

(チャート内に、青色四角枠と赤色四角枠を記述していますが、

青色四角枠はマイルールにおけるロング指向の領域、

赤色四角枠はマイルールにおけるショート指向の領域を表しています)

週前半は下げトレンドの余波から始まりましたが、週半ばから徐々に上昇トレンドへ転換している様子が分かります。

トレーディングとしては難しかったですね。順張りをメイン手法としている立場からすると、先週のようなトレンド転換場面は最もやりにくい相場展開です。

それでも綺麗にワントレンドで転換してくれればまだマシなのですが、このチャートのように高値と安値の波動を付けながら、何度も遅行スパンの陰転陽転を繰り返しながらの転換はダマシが多く私は苦手です。

サブウィンドウの通貨の力関係を確認すると、こちらもハッキリしませんね。

週初はJPY買い、USD売りだったので下目線で見ていましたが、徐々にラインが±0.5内付近で収束しており、通貨強弱が出ていません。EURもGBPも強弱不明、EURは週後半には売りに傾きましたが、これだけではトレードに対する根拠は不十分です。

さて、月曜からの相場ですが、先週末に行われた米とウクライナの首脳会談が物別れになったことが気になります。しかも激しい口論の末、記者会見もせずに終了、これを世間は、そして市場はどう見るかです。

この会談後、米はウクライナへ軍事支援を行わないと表明、EUはウクライナ支援を明確に表明、米とEUの溝がさらに深まっています。これが市場にどの程度影響するか不明ですが、基本的にはリスク回避の円買いでしょうか。

そして週末には米雇用統計が控えています。最近の米指標は弱いものが多いので注目度はいつも以上に高いでしょう。もしも市場予想よりも弱いようだと、本格的に景気後退を意識するかもしれません。その場合はドル売りでしょうか。